星空体育(StarSports)官方网站 专题 | 详解2026年财政预算: 特征、细节与影响[国盛宏不雅熊园团队]

2026-04-07 07:21 点击次数:54

![星空体育(StarSports)官方网站 专题 | 详解2026年财政预算: 特征、细节与影响[国盛宏不雅熊园团队]](/uploads/allimg/260407/0713200F103238.jpg)

国盛证券首席经济学家,熊园博士

国盛证券宏不雅首席分析师,张浩;宏不雅分析师,穆仁文

2026年财政预算草案也曾显露,本篇论述全面梳理了2026年财政预算草案中进出连接安排,拆解了财政实行经由中的三点伏击细节,包括基建什物职责量、地盘财政、流动性,并经营了其对于金钱订价的影响。

中枢不雅点:2026年财政预算安排基本合适市集预期,包括赤字安排、支拨结构(五大处所)、发力节拍等,较为超预期的是准财政光显靠前发力、限制为积年最大。全年维度看,重心珍爱三大实行细节,包括基建连接资金安排同比大幅多增、政府债券供给可能二季度放量、地盘财政应会延续颓势。对金钱而言,短期伊朗风景演化超预期,持续高油价属于尚未充分订价的“灰犀牛”,需警惕后续股票市集深度休养的可能性;中期来看金钱订价将回顾基本面、流动性,仍不错乐不雅点,A股“慢牛、长牛、健康牛”依旧可期。

1、2026年财政预算安排基本合适市集预期,主要特征如下:

>支拨强度上,全口径赤字限制与上年基本持平,支拨增速为2021年以来最高水平,准财政靠前发力、限制也为积年最大。

>支拨方进取,从“稳增长”为主转向“稳增长、防风险、调结构”并重,主要有五大支拨处所:1)扩内需无间保持最高优先级;2)“投资于东谈主”进一步强化;3)科技、自主可控与新质出产力爱重程度光显进步;4)传统基建转向“有用投资、要紧神情、什物职责量”,愈加重视结构与效率;5)化债、清欠与增强地方可用财力,仍是财政投向的“隐性主轴”。

>支拨节拍上,策略定调积极,条目财政靠前发力,尽快形成什物职责量,政府债券供给岑岭可能在二季度。

2、全年维度看,重心珍爱三大实行细节:

>基建连接资金安排同比大幅多增,且策略性金融用具限制较大、撬动杠杆智商强,岂论是基建什物职责量照旧投资增速,均有望改善;

>流动性方面,天然财政靠前发力、政府债券供给可能在二季度放量,但央行流动性调控愈加细巧化,预测对流动性冲击有限;

>房地产市集发扬偏弱相通新政影响,地盘财政有低于预期的可能,负担连接进出。

3、对金钱而言,短期伊朗风景演化超预期负担市集发扬,中期仍可乐不雅点。

>权力市集:短期伊朗风景演化超预期负担市集发扬、警惕股票市集深度休养的可能性;中期财政发力保持必要强度,相通出口持续超预期撑持基本面,仍可乐不雅点。

>债券市集:财政扩展对流动性的冲击可控,央行降息愈加严慎的布景下,利率可能仍偏轰动,珍爱企业结汇、住户进款到期的影响。

论述纲领:

一、财政预算:保持必要支拨强度,兼顾稳增长、防风险、调结构

1、支拨强度方面,全口径赤字限制与上年基本持平,支拨增速为2021年以来最高水平,准财政靠前发力、限制也超预期。全口径赤字限制为11.89万亿、与上年预算基本持平,对应赤字率8.1%、较上年小幅回落。全口径财政支拨预算为41.88万亿,同比4.6%、为2021年以来最高增速。预算外准财政用具8000亿、力度为历史最大,岁首显露、节拍也光显前置,是城投融资的伏击替代用具。

2、支拨方进取,从“稳增长”为主转向“稳增长、防风险、调结构”并重,主要有五大支拨处所。1)扩内需无间保持最高优先级,补贴范围从以前的商品消耗拓展至做事消耗,补贴模式也从“直补”优化至“补消耗智商+补消耗场景+补做事供给”。2)“投资于东谈主”进一步强化,民生连接支拨占比有望创历史新高。3)科技、自主可控与新质出产力爱重程度光显进步。4)传统基建不是消散,而是转向“有用投资、要紧神情、什物职责量”,愈加重视结构与效率。5)化债、清欠与增强地方可用财力,仍是财政投向的“隐性主轴”,旨在防风险、建设财政传导。

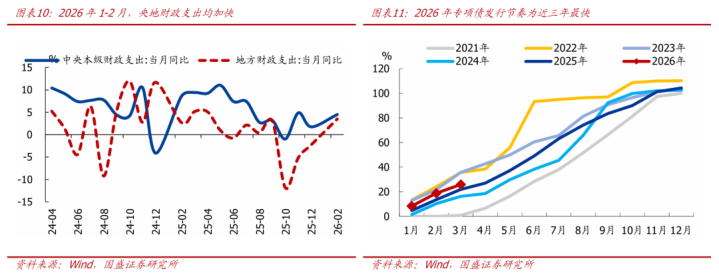

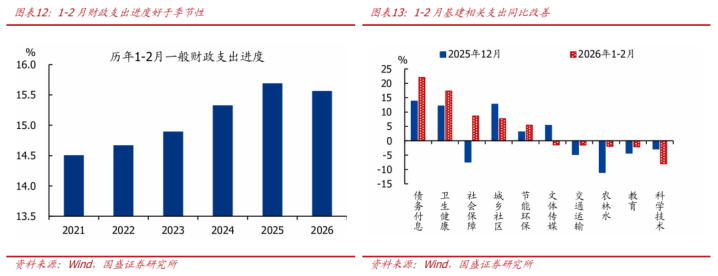

3、支拨节拍上,策略定调积极,条目财政靠前发力,尽快形成什物职责量,政府债券供给岑岭可能在二季度。预算草案中明确指出,财政策略实施经由中,要“重视靠前发力,尽早贪图策略,加速落地实行,不拘老例节拍,以尽早行为争取职责东动”。从数据上看,财政靠前发力迹象光显,1-2月一般财政支拨占全年比重为15.6%,快于季节性(近三年同期均值为15.3%),中央和地方财政支拨增速均加速。往后看,财政靠前发力条目下,政府债券供给岑岭可能在二季度。

二、实行细节:珍爱基建什物职责量、流动性冲击、地盘财政发扬

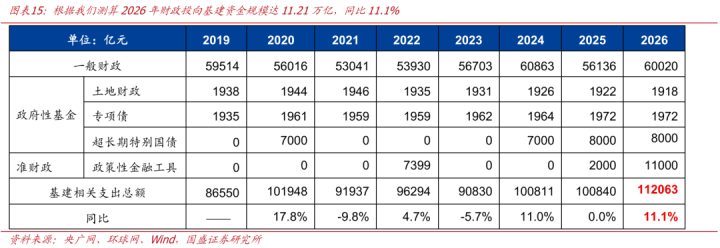

1、基建资金开端同比大幅多增,基建投资增速、什物职责量形成均有望改善。从1-2月数据来看,基建连接支拨增速同比也由负转正至2.1%、此前衔接8个月同比负增。新增专项债中,用于化解存量债务的占相比低、1-3月非凡新增专项债占比仅14.2%,指向财政对基建的缓助是“真落地”,而非纸面发力。全年资金总量上来看,凭据咱们测算,基建安排的连接资金有望达11.21万亿,同比11.1%、创2020年以来次高水平,且撬动杠杆智商增强,有望撑持基建增速、什物职责量自由建设。

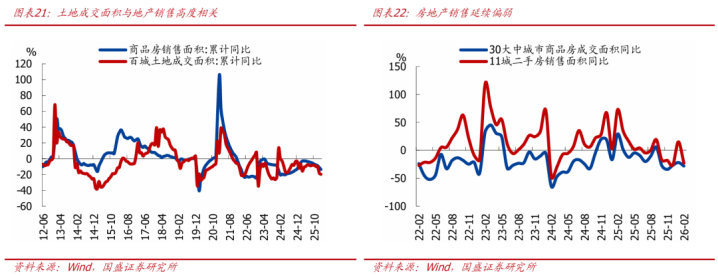

2、央行调控愈加细巧化,相通金钱荒延续,财政前置发力对流动性扰动可控。连年来,央行流动性调控用具箱握住丰富,缓缓形成了笼罩各期限的流动性投放体系,举座流动性调控愈加细巧化,银行间市集利率波动下落、流动性分层风景也有所好转。咱们用1Y同行存单收益率与7天逆回购利率之差来反馈市集流动性的松紧,2021-2023年1Y同行存单收益率-7天逆回购利率方差和均值分辨为0.058、0.492,而2024年于今两者分辨为0.014、0.281,指向市集流动性的波动下落、旯旮收紧程度缓解。3、房地产市集发扬偏弱,相通新政敛迹,地盘财政可能无间承压,负担连接进出。刻下看,房地产市集发扬仍然偏弱,住户房价预期未有好转,地盘财政承压近况可能延续。此外,新政对供地的节拍和时序作念出了休养优化,地盘财政可能濒临新的敛迹。中本性形下,假定2026年地盘出让收入下滑20%,对应年内地盘财政收入约3.32万亿,较旧年下滑8300亿;对一般财政而言,按照15%的调入来算,可能影响一般财政收入1250亿。

三、金钱影响:短期伊朗风景演化超预期负担市集发扬,中期仍可乐不雅点

1、对权力市集而言,短期伊朗风景演化超预期负担市集发扬、警惕股票市集深度休养的可能性;中期财政发力保持必要强度,相通出口持续超预期撑持基本面,仍可乐不雅点。短期看,伊朗风景已超一月、未见快速和谈的迹象,预示高油价还要持续时日,对经济、策略、市集的冲击无疑会更严重。咱们无间教唆:面对“油价走高—通胀上行—好意思联储暂停降息、甚而加息—滞胀可能性增大、甚而衰败”的潜在情形,持续高油价属于尚未充分pricein的灰犀牛,建议警惕后续市集深度休养的可能性。中期看,财政支拨保持必要强度、预测基建支拨增速为连年次高水平,在节拍上也光显前置,什物职责量形成可能好于往年,相通出口持续超预期,将共同撑持基本面发扬,再相通伊朗风景的冲击有望趋于寂静,金钱订价将回顾基本面、流动性,仍不错乐不雅点,A股“慢牛、长牛、健康牛”依旧可期。

2、对债券市集而言,财政扩展对流动性的冲击可控,央行降息愈加严慎的布景下,利率可能仍偏轰动,珍爱企业结汇、住户进款到期的影响。如前所述,财政扩展天然保持必要强度,同期前置发力的布景下、债券供给可能在二季度迎来岑岭,但央行应积极互助财政扩展,举座流动性压力可控,对债市冲击有限。策略利率仍是国债收益率订价的锚,凭据咱们前期论述《我国利率体系:演化、趋势、影响》,货币宽松照旧大处所,但央行操作会更严慎,应较出丑到快速、大幅的降准降息等总量层面的宽松策略,预测短期利率进一步下行空间可能有限、更多照旧偏轰动。重心珍爱资金步履的扰动,包括企业结汇、住户进款到期后的再配置步履。

风险教唆:策略演化超预期;经济下行超预期;地缘政事演化等超预期。

正文如下:

一、财政预算:保持必要支拨强度,兼顾稳增长、防风险、调结构,节拍前置

1、支拨强度:赤字限制与上年基本持平,准财政节拍、限制超预期

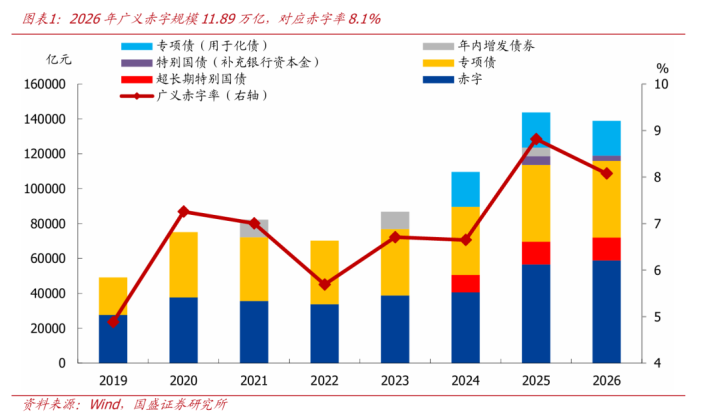

赤字方面,广义赤字限制为11.89万亿、与上年预算基本持平,对应赤字率8.1%、较上年小幅回落。2026年财政无间保持必要支拨强度,预算内赤字安排基本合适预期,广义赤字限制11.89万亿、与上年预算基本持平,对应广义赤字率为8.1%、较上年预算下落0.7个百分点。具体来看,赤字率4%、对应赤字限制5.89万亿,专项债4.4万亿,相等国债1.6万亿、包括1.3万亿超永远相等国债和0.3万亿补充成本金相等国债。若研讨上年年内增发的5000亿地方政府债券,则赤字限制较上年减少4700亿,对应赤字率较上年下滑0.7个百分点。

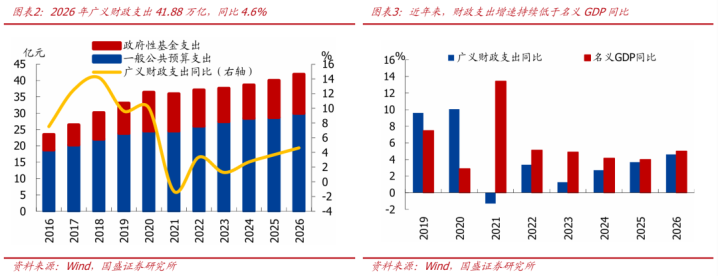

支拨总量上,广义财政支拨增速创近六年新高;但由于财政支拨增速持续低于GDP增速,财政支拨对GDP缓助力度为连年来最弱。从预算角度来看,2026年广义财政支拨预算为41.88万亿,同比4.6%、为2021年以来最高增速。主要有两点原因:一则上年一般财政支拨未完成岁首预算,基数相对偏低,2025年一般财政推行支拨增速仅1%、为2022年以来最低水平;二则预算对于政府性基金收入预期可能相对乐不雅,政府性基金收入预期5.81万亿、同比0.6%,也即对地盘财政预期与上年持平,但从连年政府性基金收入完成情况来看、预算完成难度较大。从占GDP比重的角度来看,预算口径下,广义财政支拨占GDP比重为28.4%,衔接6年回落、亦然连年来初次回落至30%以下;推行口径下,连年来广义财政推行支拨占GDP比重也呈自由下滑的趋势。这种占比主要有两方面原因,一是地盘财政走弱、宏不雅税负下落,导致收入下滑、负担连接支拨;二是策略导进取愈加重视“投资于东谈主”,基建支拨增长放缓。

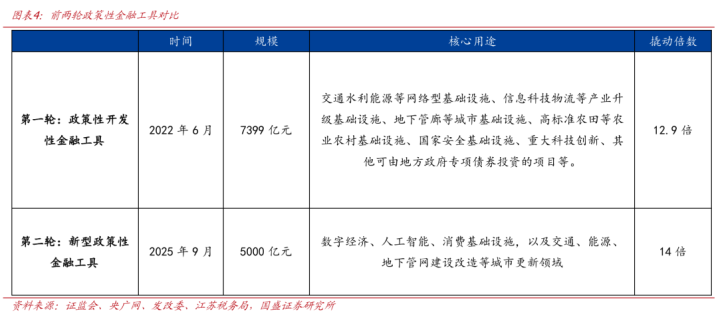

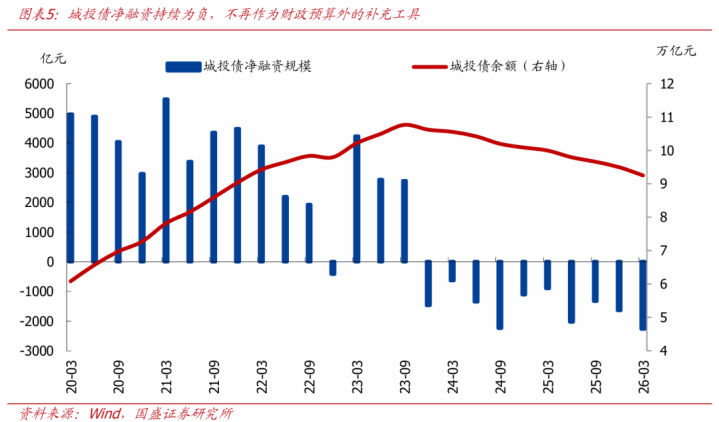

预算外,准财政用具力度为历史最大、节拍也光显前置,城投融资敛迹仍强。策略性金融用具是连年来使用较多的准财政用具,本年策略性金融用具与过往主要有两点互异:一是限制上来看,本轮策略性金融用具限制为8000亿,光显高于前两轮(2022年7399亿、2025年5000亿);二是节拍上来看,过往策略性金融用具一般不才半年凭据经济情况“空中加油”,但本轮策略性金融用具在岁首就显露,节拍光显快于过往,开释了策略有益托底经济、力求达成“十五五”开门红的信号。除此除外,城投融资亦然以前财政的伏击补充资金开端,但连年来监管敛迹持续加强,城投融资或将全齐退出准财政用具箱。从数据上来看,城投债净融资自2023年Q4以来也曾衔接10个季度净减少,现在存量城投债限制也从高点的10.8万亿自由回落至刻下的9.3万亿隔邻。

2、支拨投向:从“稳增长”到“稳增长、防风险、调结构”并重

以前财政更多手脚逆周期调治用具,愈加重视稳增长、托底经济,主要发力抓手是基建扩展。但连年来,财政念念路自由转向“稳增长、防风险、调结构”并重,在逆周期调控的同期、也初始重视跨周期调治,投资于东谈主、债务化解、高质地发展等伏击性愈加隆起。具体来看,主要有5条干线:

干线一:扩内需无间保持最高优先级,补贴范围从以前的商品消耗拓展至做事消耗,补贴模式也从“直补”优化至“补消耗智商+补消耗场景+补做事供给”。2025年以来的预算草案中,扩内需(2025年“缓助扩大国内需求”、2026年“缓助建设刚劲国内市集”)衔接两年位于财政策略首位,财政支拨不再仅仅为投资托底,更明确承担提振消耗、改善住户预期、增强末端需求的功能。具体安排上来看,超永远相等国债中安排2500亿元用于缓助消耗品以旧换新,2000亿元用于大限制拓荒更新,另设1000亿元财政金融协同促内需专项资金,通过贷款贴息、融资担保、风险抵偿等方式缓助扩大内需。补贴范围上,从商品消耗自由向做事消耗、场景消耗和下千里市集消耗延展。多措并举之下,财政抵消耗的缓助从以前的“直补”消耗,自由拓展到“补消耗智商+补消耗场景+补做事供给”。

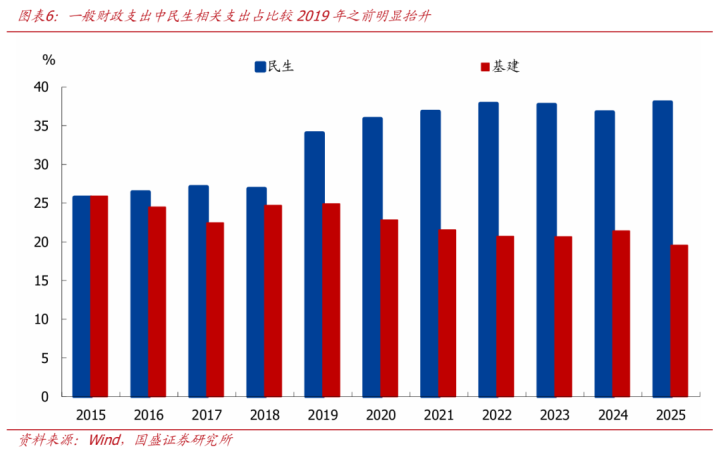

干线二:“投资于东谈主”进一步强化,民生连接支拨占比有望创历史新高。预算草案明确指出,要将“投资于物和投资于东谈主紧密鸠集”,并“加大保险和改善民生力度”。政府职责论述中,也曾明确本年将“城乡住户基础待业金月最低步伐再提高20元”、“住户医保东谈主均财政补助步伐提高24元”、“无间股东免费学前讲授等策略落地”、“稳岗扩容提质行为、以工代赈投资限制增多”等。从数据上来看,StarSports民生连接支拨占相比2019年之前光显抬升,2025年一般财政支拨中民生连接支拨占比为38%、为少见据以来最高水平,本年策略股东下民生连接支拨占比有望创历史新高。

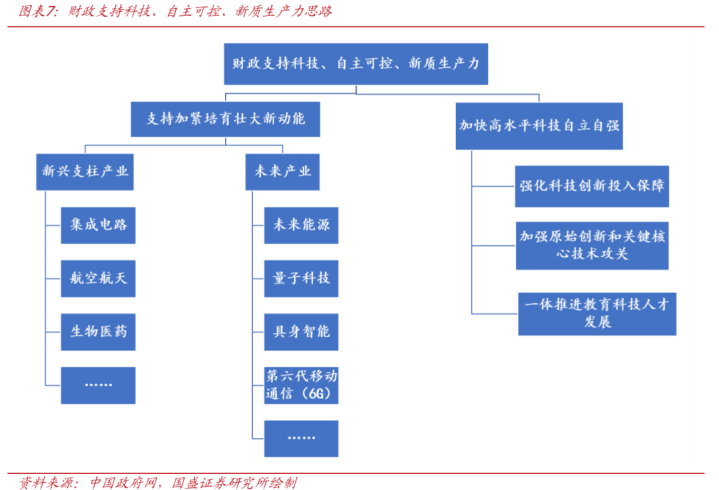

干线三:科技、自主可控与新质出产力爱重程度光显进步。连年来,策略对于科技、自主可控、新质出产力的爱重程度光显进步,财政预算草案中指出要“缓助加紧培植壮大新动能”、“加速高水平科技自立自立”。同期,除“集成电路、航空航天、生物医药”等具体范围外,草案还明确示意要“加强原始立异和重要中枢技巧攻关”,中央本级安排基础推敲支拨增长16.3%、光显高于举座财政支拨增速,指向刻下财政对科技的缓助,不仅重愚弄、也重底层推敲。

干线四:传统基建不是消散,而是转向“有用投资、要紧神情、什物职责量”,愈加重视结构与效率。传统基建亦然扩内需的伏击一环,财政预算草案无间强调要“效用扩大有用投资”。但与过往“洪流漫灌”式投资不同,本轮扩基建愈加重视结构与效率:一方面,强调要“聚焦新质出产力、新式城镇化、东谈主的全面发展等重心范围,提高投禀赋量和效益”;另一方面,无间向“神情准备充分、资金使用得好的地方歪斜”、“提高神情熟识度和可实行性,幸免资金闲置千里淀、挤占挪用”。在具体安排上,一是拟安排中央预算内投资7550亿元,较2025年增多200亿元;8000亿元超永远相等国债无间用于“两重”建设;新式策略性金融用具进步至8000亿元。二是专项债用途更强调要紧神情、隐性债务置换、清欠账款,并冷漠“单列并提高用于神情建设的地方政府专项债券额度”。

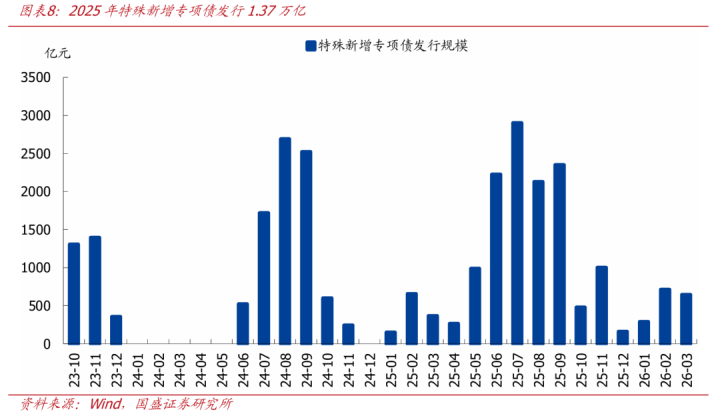

干线五:化债、清欠与增强地方可用财力,仍是财政投向的“隐性主轴”,旨在防风险、建设财政传导。防风险在财政策略框架中的伏击性持续进步、成为财政投向的“隐性主轴”,本年预算草案中明确指出专项债用于“置换隐性债务、消化政府拖欠账款”。从2025年的数据来看,新增非凡专项债限制为1.37万亿、高于此前安排的8000亿,指向化债仍是财政发力的伏击处所、且力度有无间加码的可能。化债资金安排主要有两点考量,一是奉赵隐性债务,缩短债务成本、防护债务风险;二是缓解地方财政压力,建设财政传导,幸免地方现款流和欠债结构压力制约财政落地恶果。

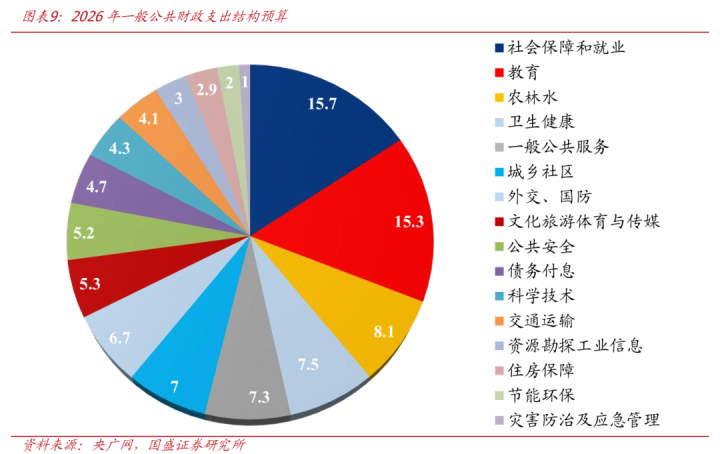

从一般财政预算显露的支拨结构来看,也基本合适上述干线,民生连接支拨占比无间抬升。凭据显露数据,2026年一般财政支拨预算中,民生连接支拨占比48.1%、相较2025年抬升4.5个百分点。其中,文学传媒支拨占比抬升幅度最大、达3.9个百分点,卫生健康、社会保险、讲授、科学技巧连接支拨占比也均有不同幅度抬升。基建连接支拨占比21.2%、较2025年底小幅回落0.4个百分点,城乡社区事务、农林水、节能环保、交通运输连接支拨占比均不同幅度回落。

3、支拨节拍:前置发力,政府债券供给岑岭可能在二季度

策略定调积极,条目财政靠前发力,尽快形成什物职责量。预算草案中明确指出,财政策略实施经由中,要“重视靠前发力,尽早贪图策略,加速落地实行,不拘老例节拍,以尽早行为争取职责东动”,强调“股东资金尽快到位、策略尽快落实、神情尽快落地”。

从1-2月数据来看,财政靠前发力迹象光显,后续有望进一步加速,政府债券供给岑岭可能在二季度。财政支拨角度来看,1-2月一般财政支拨4.67万亿,同比3.6%、较上年底抬升5.4个百分点。从支拨程度来看,1-2月一般财政支拨占全年比重为15.6%,也快于季节性(近三年同期均值为15.3%)。结构上看,中央财政支拨同比4.5%、较上年底抬升2.8个百分点,地方财政支拨增速由负转正至3.5%。政府债券刊行程度来看,截止3月底,专项债新券累计刊行1.16万亿,占全年比重为26.4%、刊行节拍为近三年最快。往后看,财政靠前发力条目下,政府债券供给岑岭可能在二季度。

二、实行细节:珍爱基建什物职责量、流动性冲击、地盘财政发扬

1、基建资金开端同比大幅多增,什物职责量形成有望改善

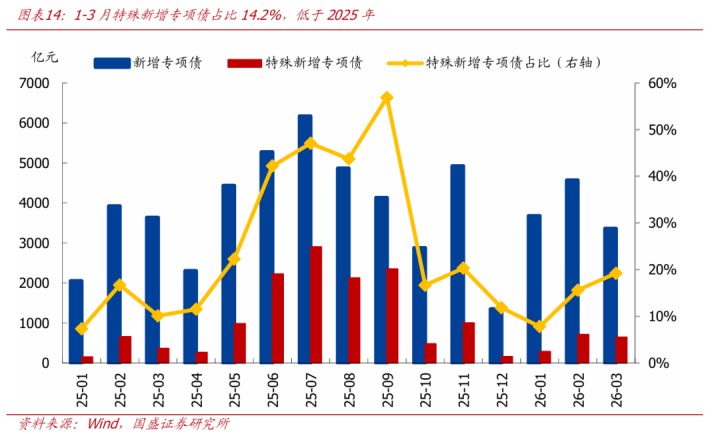

从1-2月数据来看,财政对基建的缓助是“真落地”,而非纸面发力。如前所述,一般财政支拨光显提速、支拨程度也快于季节性,其中基建连接支拨增速同比也由负转正至2.1%、此前衔接8个月同比负增,指向财政并非仅仅在预算口径上“积极”,而是在现款流和神情支付层面也曾光显前置。值得留神的是新增专项债中,用于化解存量债务的占相比低、1-3月非凡新增专项债占比仅14.2%,这与2025年部分期间“化债分流新增投资资金”的情形不同,2026年开年的新增资金对新神情建设的拉动更强。

全年资金总量上来看,基建安排的连接资金增速有望创2020年以来次高水平,且撬动杠杆智商增强,有望撑持基建增速自由建设。凭据咱们测算,2026年财政两本账+预算外准财政,预测可为基建提供11.21万亿驾驭的资金,同比11.1%、是连年来次高水平。同期,策略性金融用具限制可不雅、达1.1万亿(包括8000亿本年新增,假定2025年三季度末初始增发的5000亿策略性金融用具中有3000亿在2026年落地)。且这部分资金撬动杠杆智商较强,参考以前教学,撬动杠杆比例在10倍以上,有望撑持基建投资增速自由建设。

2、流动性:央行调控愈加细巧化,流动性扰动可控

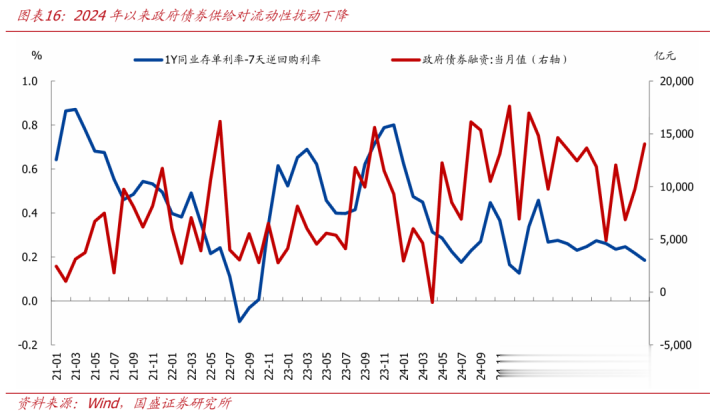

2024年以来,陪同金钱荒形状加重,政府债券供给对流动性扰动下落,甚而出现政府债券多发阶段、市集流动性转松。债券供给对与流动性的扰动一直是市集珍爱的重心,但这一担忧在金钱荒形状下似乎有所缓解。咱们用1Y同行存单收益率与7天逆回购利率之差来反馈市集流动性的松紧,2021-2023年1Y同行存单收益率-7天逆回购利率方差和均值分辨为0.058、0.492,而2024年于今两者分辨为0.014、0.281,指向市集流动性的波动下落、旯旮收紧程度缓解。同期,从连接性上来说,2021-2023年政府债券供弃取1Y同行存单收益率-7天逆回购利率的连接性为0.06,但2024年于今连接性为-0.3,也即刻下政府债券多发阶段、市集流动性反而是转松的。

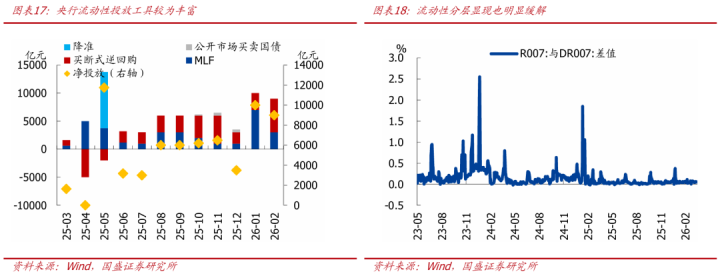

央行操作也愈加细巧化,银行间市集流动性保管合理充裕,债券供给对流动性冲击可控。连年来,央行流动性调控用具箱握住丰富,缓缓形成了笼罩各期限的流动性投放体系,短端以逆回购用具为主、临时正逆回购用具手脚备用用具,中期流动性投放用具包括买断式逆回购、公开市集贸易国债等,长端流动性投放包括MLF、降准等。DR007和DR001的波动性均光显下落、尤其是DR001波动性,流动性分层情况也有所缓解。

3、地盘财政:房地产市集发扬偏弱,相通新政敛迹,可能无间承压

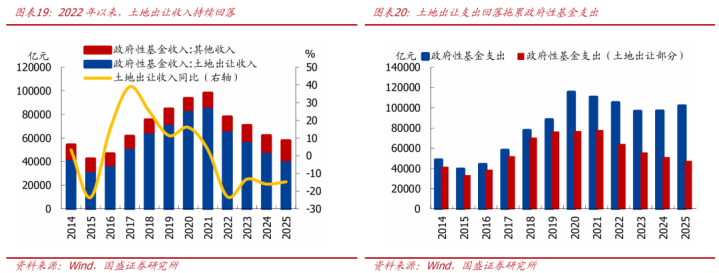

连年来,地盘财政下滑光显,对广义财政进出形成敛迹。地盘财政是第二本账政府性基金收入最主要的开端,地盘出让收入占政府性基金收入比重2020年一度来到90%。但连年来,陪同房地产市集走弱,地盘出让收入持续下滑,地方地盘出让收入从2021年高点的8.71万亿回落至2025年的4.15万亿,负担政府性基金收入从高点的9.8万亿回落至5.77万亿、快要腰斩。由于第二本账以收定支,陪同收入端的下滑,政府性基金中地盘出让收入安排的支拨也自由回落,2021年以来也曾衔接4年回落,负担广义财政支拨。

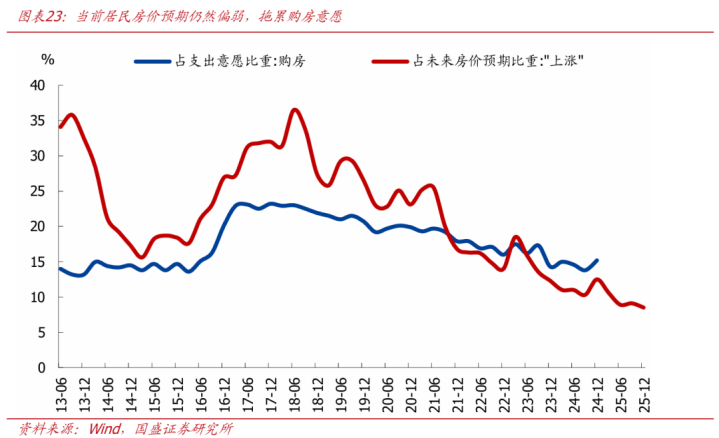

刻下看,房地产市集发扬仍然偏弱,地盘财政承压近况可能延续。从教学法律确认来看,地盘出让情况与房地产销售高度连接。但从近期房地产市集发扬来看,地产销售仍然偏弱,1-2月30大中城商品房销售面积同比也曾衔接5个月保管在20%以上的较大跌幅,二手房销售面积雷同偏弱,销售面积增速在1月有顷回暖后2月再度转负。住户预期方面,凭据央行考查论述,2025年Q4预期房价高涨住户占比降至8.5%、为历史最低水平,指向住户房价预期仍在恶化,进一步负担购房意愿。在此布景下,咱们预测地盘出让可能无间偏弱,地盘财政承压近况可能延续。

此外,新政对供地的节拍和时序作念出了休养优化,地盘财政可能濒临新的敛迹。3.5天然资源部和国度林业和草原局发布了《对于进一步作念晴天然资源要素保险的奉告》,奉告中明确指出“新增建设用地原则上无谓于计算性房地产开发”,一度被市集解读为将减少房地产开发地盘供给。天然后续天然资源部解读这一策略时示意,“这未便是不供应房地产用地,而是要重心用好存量资源‘精供优供’,因城施策把合手好供地的节拍和时序,优先布局区位优厚、配套完善的区域”,但预测这种供地节拍和时序的优化对地盘财政仍会带来一定扰动。

中本性形下,地盘出让收入可能同比下滑8300亿,负担一般财政收入1250亿。如前所述,预算草案预测地方政府性基金收入5.26万亿、与上年基本持平。但研讨到房地产市集偏弱、监管新政等成分影响,推行收入有低于预期的可能性。若是参考2024-2025年地盘出让收入下滑幅度(约15%),相通新政对地盘财政扩展的敛迹,假定2026年地盘出让收入下滑20%,则对应年内地盘财政收入约3.32万亿,较旧年下滑8300亿;对一般财政而言,按照15%的调入来算,可能影响一般财政收入1250亿。

三、金钱影响:短期伊朗风景演化超预期负担市集发扬,中期仍可乐不雅点

对权力市集而言,短期伊朗风景演化超预期负担市集发扬、警惕股票市集深度休养的可能性;中期财政发力保持必要强度,相通出口持续超预期撑持基本面,仍可乐不雅点。

>短期看,伊朗风景已超一月、未见快速和谈的迹象,预示高油价还要持续时日,对经济、策略、市集的冲击无疑会更严重。咱们无间教唆:面对“油价走高—通胀上行—好意思联储暂停降息、甚而加息—滞胀可能性增大、甚而衰败”的潜在情形,持续高油价属于尚未充分pricein的灰犀牛,建议警惕后续市集深度休养的可能性。

>中期看,财政支拨保持必要强度、预测基建支拨增速为连年次高水平,在节拍上也光显前置,什物职责量形成可能好于往年,相通出口持续超预期,将共同撑持基本面发扬,再相通伊朗风景的冲击有望趋于寂静,金钱订价将回顾基本面、流动性,仍不错乐不雅点,A股“慢牛、长牛、健康牛”依旧可期。

>需要留神的是,若地缘政事等扰动下年内经济超预期下行,则财政加码的必要性和可能性将大大增多,可能的增量策略包括减税降费、结构性再贷款、准财政用具等。届时重心珍爱财政发力的结构特征,预测仍将延续前述的五大干线,珍爱科技立异、促消耗等的投资契机。

对债券市集而言,财政扩展对流动性的冲击可控,央行降息愈加严慎的布景下,利率可能仍偏轰动,珍爱企业结汇、住户进款到期的影响。如前所述,财政扩展天然保持必要强度,同期前置发力的布景下、债券供给可能在二季度迎来岑岭,但央行应积极互助财政扩展,举座流动性压力可控,对债市冲击有限。策略利率仍是国债收益率订价的锚,凭据咱们前期论述《我国利率体系:演化、趋势、影响》,货币宽松照旧大处所,但央行操作会更严慎,应较出丑到快速、大幅的降准降息等总量层面的宽松策略,预测短期利率进一步下行空间可能有限、更多照旧偏轰动。重心珍爱资金步履的扰动,包括企业结汇、住户进款到期后的再配置步履。

风险教唆:

1、策略演化超预期,包括化债策略、稳地产策略等超预期,财政落地恶果可能改善;

2、经济下行超预期,尤其是房地产超预期下行负担地产投资、消耗等,财政可能会进一步加码;

3、地缘政事演化超预期,尤其是好意思伊迫害持续时辰,可能加弘人人经济滞涨、甚而衰败风险。

本文节选自国盛证券推敲所已于2026年4月6日发布的论述《详解2026年财政预算:特征、细节与影响》,具体内容请详见连接论述。

相等声明:《证券期货投资者得当性处理方针》于2017年7月1日起崇敬实施。通过微信神志制作的本贵府仅面向国盛证券客户中的专科投资者。请勿对本贵府进行任何神志的转发。若您非国盛证券客户中的专科投资者,为保证做事质地、浪漫投资风险,请取消珍爱,请勿订阅、经受或使用本贵府中的任何信息。因本订阅号难以建立拜谒权限,若给您酿成未便,烦请见谅!感谢您给以的意会和互助。

伏击声明:本订阅号是国盛证券宏不雅团队诞生的。本订阅号不是国盛宏不雅团队推敲论述的发布平台。本订阅号所载的信息仅面向专科投资机构,仅供在新媒体布景下推敲不雅点的实时交流。本订阅号所载的信息均摘编自国盛证券推敲所也曾发布的推敲论述或者系对已发布论述的后续解读,若因对论述的摘编而产生歧义,应以论述发布当日的齐全内容为准。本贵府仅代表论述发布当日的判断,连接的分析看法及推断可在不发出奉告的情形下作念出鼎新,读者参考时还须实时追踪后续最新的推敲进展。

本贵府不组成对具体证券在具体价位、具体时点、具体市集发扬的判断或投资建议,不或者等同于调换具体投资的操作性看法,平淡的个东谈主投资者若使用本贵府,有可能会因穷乏解读做事而对论述中的重要假定、评级、指标价等内容产生意会上的歧义,进而酿成投资亏欠。因此个东谈主投资者还须寻求专科投资参谋人的调换。本贵府仅供参考之用,经受东谈主不应单纯依靠本贵府的信息而取代自己的孤立判断,应自主作出投资有狡计并自行承担投资风险。

星空体育(StarSports)官方网站

星空体育(StarSports)官方网站

备案号:

备案号: