StarSports 【汽车东谈主】读懂2月, 便看懂2026全年车市

2026-03-07 10:04 点击次数:157

2月车市回落是节日效应与商场周期共同作用的效果,并不虞味着趋势转向。汽车业已无普涨红利,竞争将愈加感性与糟塌。

文 / 张敏

2026年2月,农历新年假期汇集全月,国内汽车商场灵验销售周期大幅压缩,重复节前奢侈需求提前透支,全行业步入传统季节性休整阶段。

结尾现在,主流车企销量数据已统共出炉,合座商场呈现出总量环比回落、同比分化加重、结构合手续优化的显着特征,看似世俗的数据之下,中国汽车产业的竞争表情、增长逻辑与未来走向,正发生着潜入且不成逆的变革。

从全商场大盘来看,2月乘用车批发、零卖销量均出现阶段性回落,经销商端客流、成交率较1月有所下滑,行业投入旋即蓄力期。

但从商场基本面看,新动力浸透率合手续站稳高位,电动化转型从政策运行转向商场自愿选拔;国际出口络续高增长,成为对冲国内淡季波动的中枢增长极;行业齐集度进一步普及,头部与中小品牌差距合手续拉大。

这有商场降温成分,同期亦然周期调遣与节日效应重复下的深广休整,更是施行车企全球化布局、供应链寂静性与抗风险才智的真实压力测试。重复伊朗战火与霍尔木兹海峡航运停滞,行业风险与机遇并存,也预示着2026年车市将告别普涨,投入低增、分化竞争的新阶段。

头部排位再行洗牌

2月头部车企销量不再是简便的数字对比,而是政策才智、窜改成效、全球化水平的笼统体现,行业表情正在悄然改写。

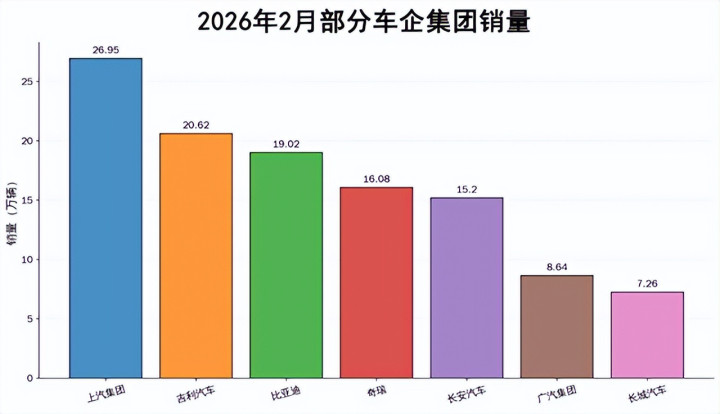

上汽集团2月以26.95万辆的销量成绩居行业榜首,同比下滑8.64%,但国际销量9.90万辆,同比高潮46.12%,新动力车型销量也冲破7万辆,全球化与电动化的双重布局,筑牢了其行业龙头的根基。

祥瑞汽车在淡季中进展尤为凸起,继1月份后再次摘得自主品牌第一桂冠。2月销量20.62万辆,同比增长约1%。

祥瑞的走强并非未必,一方面收获于燃油与新动力平衡布局,新动力占比已达57%,抗周期才智权贵首先;另一方面,领克、极氪高端品牌合手续高增长,重复国际商场爆发式增长,体系化作战才智全面杀青,成为其卓越同业的中枢撑合手。

比亚迪2月销量19.02万辆,同比下滑约41%,国内商场投入阶段性调遣,但国际销量初次冲破10万辆、占比逾越52%,实现国际销量卓越国内的关节转机。这意味着比亚迪认真从中邦原土龙头,转向全球化车企,但同期也暴流露洋内商场居品周期、渠谈节拍面对短期压力,增长结构仍需进一步平衡。

奇瑞2月销量16.08万辆,出口占比超七成,是出海最透顶的企业,但国内商场与新动力转型仍存压力。

长安汽车2月销量15.2万辆,同比下滑5.89%,环比增长12.8%,成为头部企业中少有的环比走强品牌,充分体现出其政策调遣与居品落地的高效推广力。

其中,自主板块环比大增41.6%,高慢出燃油基盘的踏实性与渠谈活力合手续复原;启源系列环比暴涨96.3%,认真投入放量周期,成为长安新动力转型的中枢增量;阿维塔保合手寂静委派,高端化阶梯合手续落地。此外,长安国际销量6.49万辆,全球化布局稳步推动。

自主、新动力、高端、国际四轮运行结组成型,长安正从规模追逐转向结构、盈利、品牌同步进取的高质料增长阶段,淡季抗周期才智权贵增强。

广汽集团2月销量8.64万辆,同比下滑12.43%。虽受假期影响有所波动,但1-2月累计销量同比增长3%,自主品牌国际销量更是大涨86%,充分印证番禺行径与组织窜改逐步告成。跟着里面机制优化、传祺与埃安双轮运行发力,广汽琢磨韧性合手续回升,窜改红利正在末端逐步开释。

长城汽车2月销量7.26万辆,同比下滑6.79%,但其在高端品牌与国际业务上有所优化,盈利结构稳步改善。

合座来看,上汽、比亚迪、奇瑞、长安、广汽、长城在本年2月同比均有不进度下滑。在此基础上,竞争要点已从国内规模比拼,转向全球化、盈利性与风险限度才智的较量。

新势力2万+存一火线

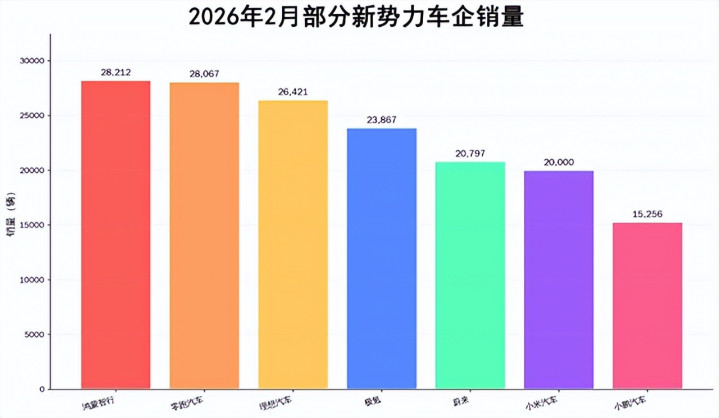

2月淡季重复外部地缘风险,新动力与新势力赛谈透顶告别暴戾助长与普涨时间,StarSports行业投入表情定型、倚势凌人的深度分化阶段。月销2万辆已成为公认的生计红线,能否跨过这一门槛,径直决定品牌的现款流安全、渠谈寂静性与永久言语权。

鸿蒙智行以28212辆的成绩稳居头部,同比增长31%。依托问界、智界、享界等多品牌矩阵变成生态化作战,不再依赖单一车型拉动,体系化抗风险才智显着优于沉静新势力,也印证了技艺生态+渠谈协同的样貌更能穿越周期。

零跑汽车以28067辆紧随后来,凭借全域自研带来的成本限度上风,重复精确的商场订价策略,在全球化新动力商场站稳脚跟,淡季销量韧性凸起。

理思汽车委派26421辆,环比波动极小,30万级家庭智能电动商场基本盘极为踏实,现款流健康度、盈利水平与渠谈抗风险才智均处于行业第一梯队。

极氪委派23867辆,同比大涨70%,在高端纯电赛谈实现高速增长,居品力与品牌调性合手续进取,成为中国品牌高端化的标杆。

蔚来委派20797辆,同比增长57.6%,在主力车型迭代与多品牌布局下,销量重回稳重通谈,国际与换电体系进一步构筑壁垒。

小米汽车委派寂静在2万辆以上,即便处于产能与商场阶段性调遣期,依旧展现出刚劲的用户基础与品招牌召力。

比拟之下,小鹏汽车受居品切换与商场竞争影响,暂时回落至15256辆,仍需依靠新品与智驾上风重回增长轨谈;极石虽基数不高,但同比大涨200%,依托国际商场实现逆势冲破,走出互异化阶梯。

东风系新动力品牌进展相通值得眷注,奕派科技2月销量14464辆,1-2月累计同比大涨37%,国际商场袒护40余国,稳步站稳万辆梯队;东风岚图2月委派8358辆,同比保合手增长,环比受淡季影响有所波动,跟着新品周期到来,销量仍有上行空间。

合座来看,新势力赛谈已完成第一轮洗牌:靠老本烧钱、营销造势的时间透顶结尾,一手一足的品牌压力剧增,体系化、技艺化、全球化、盈利化成为新的入场券。头部阵营表情基本固化,腰部品牌抗争求生,尾部品牌加快出清,2026年将是新势力淘汰赛最关节的一年。

定调2026全年走向

透过2月商场进展,2026年车市三大中枢趋势依然明晰。

第一,国内商场休整、国际商场增长,但安全大于速率。出口仍是第一增长弧线,可地缘冲突推高海运、保障与结算风险,车企出海从高速推广转向安全优先,商场散布度、供应链冗余、风险对冲才智决定永久上限。

第二,电动化趋势不成逆,但内卷并未结尾。混动与纯电双线并行,低端商场内卷有所拘谨,高端化、智能化成为竞争主流,但行业不会全面普涨,结构性契机与压力并存。

第三,规模战认真斥逐,价值战拉开大幕。销量不再是忖度企业实力的独一措施,单车利润、国际毛利率、供应链安全、技艺壁垒,正在再行界说行业竞争力,抗风险才智取代增速,成为中枢不雅察盘算。

2月车市回落是节日效应与商场周期共同作用的效果,并不虞味着行业趋势转向。出口高增、电动深化、表情齐集三大干线不变,但行业已无普涨红利,竞争将愈加感性也愈加糟塌。

关于2026年,咱们合手严慎乐不雅格调:不看好总量狂欢,不看好无技艺、无利润、依赖单一商场的车企,只看好全球化布局塌实、供应链安全、盈利稳重、风险管控才智凸起的龙头车企。

淡季之下,英雄更强;风险之下,更见定力。跟着3月到来,车市有望逐步回暖,但确切的较量从来不在单月销量,而在全球布局的广度、技艺研发的深度、品牌价值的高度与抗风险的强度。【版权声明】本文系《汽车东谈主》原创,出书方整个,未经授权不得转载或部分复制,违者必究。

备案号:

备案号: